Oletteko hallinnoineet virtuaalivaluuttaa toisen puolesta omassa lompakossa?

Kuvitellaan tilanne jossa henkilö A on ostanut henkilöltä B pitkoja ja altteja ja on yhteinen sopimus siitä että ne ovat A:n omaisuutta mutta henkilö B hallinnoi niitä omassa lompakossaan. Arvon noustessa henkilö B siirtää ne henkilön A lompakkoon josta A myy ne itselleen fiat valuutaksi.

Ei liene ennakkotapauksia olisiko tällaisessa tilanteessa vaadittu selvityksiä virtuaalivaluutan alkuperästä? Yksi worst case scenario on tietysti se että vaadittaisiin lahjavero maksettavaksi. Toki jos A:n ja B:n välillä on sopimus jonka molemmat voivat todistaa, ei minusta pitäisi olla epäselvyyttä kenen omaisuutta virtuaalivaluutta on. Verohallinnon sivuja lukiessa selvää on vain se että henkilä A maksaa pääomatuloveron kun siirrytään fiatin puolelle.

…Toki voi myös filosofoida, jos sekä A:lla ja B:llä on salasanat tai private keyt lompakkoihin, kenelle pitkot silloin kuuluvat?

Mistä verottaja saa tietää että A hallinnoin B:n Bitcoineja? Haloo! Bitcoin on anonyymi! Ei verottaja edes tiedä onko sulla Bitcoineja ennen kuin sä myyt ne ja siirrät rahat sun tilille, sitten vasta he rupeavat kyselemään mistä rahat on peräisin.

Itse laitoin pari vuotta sitten verottajalle tositteen siitä että olin saanut myymäni bitcoinit lahjana itselle, niinkun olin saanut. Ei auttanut. Muistaakseni jouduin maksamaan 1/3 veroja tuosta summasta.

Olisi ehkä pitänyt valittaa veroista, muttä annoin asian olla.

Lahjoista pitäisi olla lahjoitushetkeltä lahjakirja josta selviää ajankohta ja arvo. Sillä ehkä voi koittaa jotain vähennystä saada verottajalta myyntivoitosta.

Vai miten olit siis ajatellut sen lahjan vaikuttavan verotukseen ?

No itse asiassahan tuo Otson tapaus kertoo sen että verottajaa ei tässä tilanteessa kiinostanut lahjaveroasian selvittäminen, eli pitkoista ei tässä tapauksessa maksettu lahjaveroa, vaan maksettiin puhtaasti se 30% (tai 34%) pääomatulon vero kuten kuuluukin.

Verottaja tulkitsee pahimman mukaan ellei ole jotain isoa syytä epäillä muuta. Bitcoineissa se tarkoittaa myyntivoittoveroa, joka on max 34%, pienemmille summille vähemmän.

Sanomattakin pitäisi kyllä olla selvää että mitkään itse itselle kirjoitetut lahjatositteet ei mene verottajalle läpi - ei verottaja mikään idiootti ole. Sitäpaitsi jos olet itse antanut itsellesi lahjan, niin jossain vaiheessahan sun on ennen sitä lahjanantoakin pitänyt saada coinit, ja luovutusvoitto realisoituisi sitten siinä lahjanantovaiheessa jo

Esim. kuitti että olet ostanut pitkot pörssistä luulisi menevän ongelmitta. Tosin harvoin niitä kuitteja ruvetaan penkomaan.

Bitcoin ei ole anonyymi, eikä anonymiteetti ole mikään yksiselitteinen määre vaan liukuva käsite. Tällaisten väärien väitteiden levittelyn soisi lopettavan. Verottajalla on paljon erilaisia tietolähteitä käytössään ihmisten varoista, joiden perusteella ne tutkivat ja hutkivat sitten hallintoalamaisia. Se että tietääkö verottaja juuri sinun bitcoineistasi riippuu aika monesta tekijästä, mutta se on selvää että verottaja on nykyisen kurssinousun puitteissa hyvin kiinnostunut kansalaisten bitcoin-varallisuudesta.

Virtuaalivaluuttojen myynnistä koituva pääomatulo

(myynnit-ostot), ovat veronalaista tuloa 30% 30.000 eur asti ja sitä ylimenevältä osalta 34%. Tämän jälkeen voidaan vähentää välityspalkkiot. Vuoden 2017 pääomatulon vero maksetaan viimeistään tammikuun viimeisenä päivänä 2018 ennakontäydennysmaksuna. Em. summat merkitään yksityishenkilöiden osalta 2018 veroehdotukseen. Pääomatulojen vero on ulosottokelpoista saatavaa verottajalle.

Bitcoinin kanssa on kuitenkin melko helppo tehdä verosuunittelua. On se sitten käteiskauppaa tai jotakin muuta jolla selviää valtion harjoittamasta rosvouksesta. Useat maat ovatkin luopuneet jo Bitcoin verotuksesta. Eilen oli uutinen Nevadan osavaltiosta ja euroopassa taitaa Tanska, Hollanti ja Saksa olla verovapaita ainakin joidenkin reunaehtojen puitteissa.

En sanoisi että verotuksesta on luovuttu noissa maissa kovinkaan tietoisesti. Tätä on tullut seurattua ja bitcoinia verotetaan huomattavasti kevyemmällä otteella esim. tanskassa ja saksassa. Käsittääkseni molemmissa tapauksissa homman junaili aikaisessa vaiheessa yksittäinen aktiivinen poliitikko. Oikeastihan muita ei hirveästi kiinnosta edes miettiä koko asiaa. Silloin asian saa myös melko helposti läpi, kun se on melko epäkiinnostava asia yleisesti. Suomessa ei julkishallinnon puolella ole juuri ollut asiaa ajavia poliitikkoja tai virkamiehiä, sen takia käytännöt on muodostuneet sitten huonolla tavoilla bitcoin-käyttäjille.

Helpoin tapa vaikuttaa asiaan on tietenkin muuttaa maasta. Toiseksi “helpoin” on sitten yrittää vaikuttaa oman maan lainsäädäntöön ja saada eduskuntaan yms bitcoin/kryptovaluuttamyönteisiä ihmisiä.

Lahjan saaja toimittaa lahjakirjan verottajalle lahjan saadessaan, ja siinä annetun lahjan arvon pohjalta määräytyy lahjavero. Sitten tätä arvoa voi käyttää hankintahintana ja vähentää myydessä. Mutta oletuksena tässä varmaan on että BTC arvo on tällä välin noussut reippaasti joten veroja menee myydessäkin.

Joo, mutta lahjan antaminen on myös luovutus, ja veikkaan että se tulkitaan ihan samalla tavalla kuin se, että ostaisit vaikka bitcoineilla tavaroita tai myisit bitcoineja, lahjan antajalle siis. Muutenhan tuo olisi ihan liian helppo tapa päästä eroon myyntivoittoveroista - kaveri A antaa lahjaksi B:lle bitcoineja, ja B lahjaksi samanlaisen määrän, kumpikin voi sitten myydä eikä veroa tule

Voisikohan tämä mennä niin, että näissä kotiuttaessa tulee aina pääomavero?

Eli lahjaksi saadun bitcoinin arvo katsotaan nollaksi, mutta myydessä sen arvo on noussut senhetkiseen kurssiin. Vero maksetaan arvon nousun mukaisesti.

Aika epäedullinen verokohtelu, mutta tekisi itse lahjoittamisen aika helpoksi.

Tämäkin keskustelu on todella mielenkiintoinen ja relevantti. Nämä lahjaverotulkinnat avaavat myös uusia ovia bitcoinin vero-oikeudellisen luonteen määrittämisessä. Periaatteessa on moniakin suuntia, mihin Verohallinto näistä lähtökohdista mennä. En uskalla hirveästi julkisesti spekuloida, koska olen vainoharhainen ja en halua antaa VH:lle pienintäkään apua omassa duunissaan. Jos teille tulee merkittäviä lahjaverokysymyksiä, ottakaa ihmeessä yhteyttä. http://www.taxfenix.fi/ota-yhteytta/

Kuten tiedämme, noiden kryptojen verotus on tällä hetkellä ristiriitainen ja epäjohdonmukainen. Koska systeemi on tällä hetkellä tässä asiassa rikki, on verovelvollisella myös täysi oikeus luottaa Verohallinnon julkaisemiin virheellisiin tulkintoihin myös siinä tilanteessa, että ne tuottavat verovelvolliselle paremman lopputuloksen.

Paljon kirjoitusta vailla mitään sisältöä! Väilillä näin…

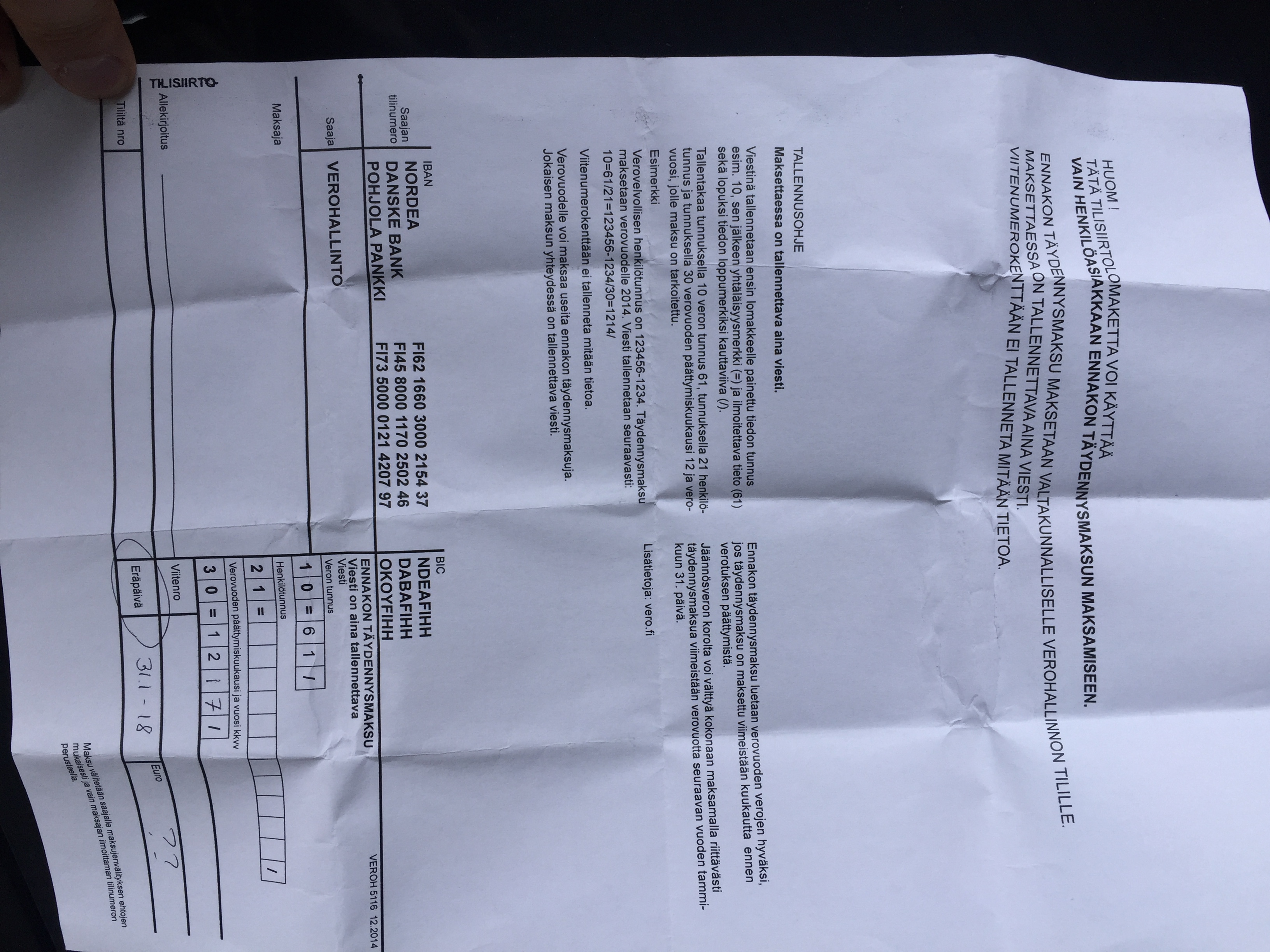

Oliko tässä prosessissa vielä jonkinlaisia ilmoituksia verottajalle? Käsittääkseni tuo ennakkon täydennysmaksu vaatii jonkin ilmoituksen, että saa maksutiedot/veropäätöksen?

Maksetaan pankkisiirrolla, johon tulee viestikenttään kenelle kohdistuvasta verosta on kyse ja verotusvuosi. Laskelma tehdään itse. Seuraavassa veroehdotuksessa näyttää siltä, että on tulossa suuri veronpalautus, mutta se korjataan veroehdotukseen ja lisätään vähennykset.

Kiitos. Vaikuttaa ihan hyvältä ratkaisulta. Toisina vaihtoehtoina on kai maksaa ennakkoveroa jo nyt ilmoittamalla A9-lomakkeella tai sitten odotella ensi keväällä saapuvaa esitäytettyä veroilmoitusta. Jälkimmäisellä vaihtoehdolla verot tulevat mätkyinä maksettavaksi ja melko isolla korolla (2%?)

Kauppalahti tuossa aikaisemmin mainitsi “Vuoden 2017 pääomatulon vero maksetaan viimeistään tammikuun viimeisenä päivänä 2018 ennakontäydennysmaksuna.” Koskeeko tämä nyt yritystä? Eikö yksityishenkilö kuitenkin voi ilmoittaa 2017 pääomatulot normaalisti veroehdotuksen/ilmoituksen yhteydessä keväällä 2018?

Väilillä näin…

Väilillä näin…